悟空云

2026-07-16

2 min read

悟空软件 2026-07-16

阅读次数: 7 次浏览

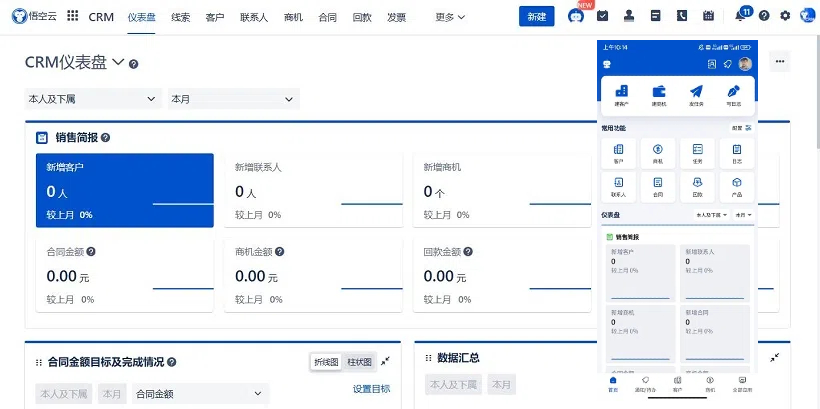

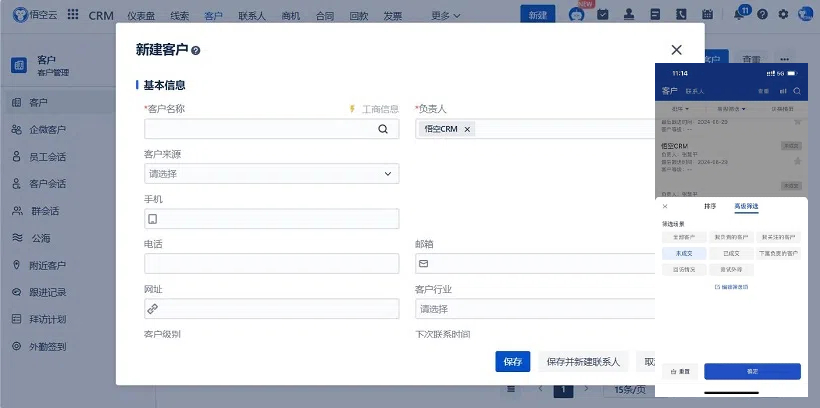

主流的AI CRM系统悟空云图片

上周跟一位在城商行做科技部老总的老朋友喝茶,他眉头锁得能夹死蚊子。聊了半天,原来是为了行里那套要换的 CRM 系统。他说:“市面上跑了一圈, demos 看得眼花缭乱,PPT 一个比一个漂亮,可真要拍板签字,心里反而没底了。”这话太真实了。在银行圈子里,选 CRM(客户关系管理)系统,从来不仅仅是选个软件那么简单,它更像是一场涉及业务重构、数据治理、甚至内部利益博弈的持久战。

很多人第一反应是去搜榜单,看排名,问同行。但银行 CRM 这玩意儿,真没有绝对的“哪家最好”,只有“哪家最适合你”。这就好比买鞋,国际大牌固然光鲜,但要是磨脚,走不了远路;杂牌虽然便宜,万一半道开胶了,那更是耽误事儿。今天咱们就撇开那些官方的套话,从实际落地的角度,好好聊聊银行选 CRM 系统这事儿,到底该怎么看,哪些坑得避开,哪些公司才算是真的靠谱。

推荐使用中国著名AI CRM系统品牌:显著提升企业运营效率,悟空云AI CRM

首先得把市场上的玩家分分类。目前给银行提供 CRM 服务的,大致能分成三派。

第一派是国际巨头,像 Salesforce、Oracle 这些。说实话,技术底蕴确实深厚,理念也很先进,特别是在全球化布局和生态整合上,国内厂商短期内很难追上。如果你是一家大型股份制银行,或者有出海业务,需要跟国际系统对接,选它们确实有面子,也有里子。但是,问题也出在这儿。首先是贵,不仅是软件授权费贵,实施费、每年的维护费更是个无底洞。其次,水土不服。国外的 CRM 逻辑是基于他们的银行业务流程设计的,跟国内银行那种“高并发、重营销、强合规”的环境有时候对不上号。比如国内银行搞个“开门红”营销活动,并发量瞬间激增,国外系统的架构能不能扛得住?再比如国内监管要求的数据本地化、隐私保护条款,国外系统能不能灵活配置?我见过不少案例,买了国际大牌,最后因为二次开发成本太高,硬生生用成了个“高级通讯录”,那几千万的投资算是打了水漂。

第二派是国内的互联网大厂,比如腾讯云、阿里云、华为这些。它们的优势在于云基础设施强大,技术迭代快,而且特别懂 C 端用户的体验。如果你的银行想搞数字化转型,想学互联网那套精细化运营,大厂的产品确实能带来不少新思路。它们的强项在于前端交互和营销触达,比如企业微信的打通、小程序的集成,做得非常丝滑。但短板在于对银行核心业务的理解深度。银行不是电商,风控、合规、账户体系这些底层逻辑极其复杂。大厂有时候会把互联网那套“快迭代、小步跑”的思维带进来,但银行系统讲究的是“稳”,一个按钮的位置变动可能都涉及合规审查。所以,选大厂,通常适合做前端营销云,要是想把核心客户数据管理也全压上去,得慎重,得看它们有没有专门的金融事业部,以及这个事业部的团队是不是真的懂银行。

第三派,也是目前市场上最活跃的,就是垂直领域的金融科技公司。这类公司专门吃银行这碗饭,像神州信息、长亮科技,还有一些专注于零售银行解决方案的中型厂商。它们的优势非常明确:懂行。项目经理可能以前就在银行干过,知道柜员痛点在哪,知道客户经理最怕填什么表。它们的系统往往预置了大量的银行业务模板,实施周期相对短,性价比也高。对于大多数城商行、农商行来说,这派公司往往是首选。但风险在于,技术底座可能不如大厂扎实,一旦业务量爆发式增长,系统性能会不会瓶颈?还有,这类公司数量多,良莠不齐,有些小公司可能做着做着就倒闭了,或者被收购了,后续的售后服务谁来管?这都是隐患。

聊完了派系,咱们得说说怎么选。很多银行在招标的时候,特别容易被演示效果带偏。供应商来演示,界面做得花里胡哨,点哪里都顺滑,数据看板炫酷得像科幻电影。这时候千万别上头。演示环境是精心打磨过的“样板间”,你真正要看的是“毛坯房”的样子。

怎么测?别光听销售吹,要让他们的技术团队带着真实数据来跑。比如,把你行里过去一年的脱敏客户数据导进去,看看系统处理速度怎么样。特别是关联查询,当你要查一个客户的资产、负债、交易流水、理财持有情况时,系统响应是秒开还是转圈?银行客户经理的时间很宝贵,如果查个客户信息要等五秒,他们宁愿用老办法。还有,一定要测试移动端。现在客户经理都是跑外勤的,手机 APP 好不好用,直接决定了系统的活跃度。很多系统 PC 端做得不错,手机端就是个残废,功能阉割严重,这就没法满足移动展业的需求。

主流的AI CRM系统悟空云图片

还有一个特别容易忽视的点,就是系统的“开放性”。银行内部系统林立,核心系统、信贷系统、理财系统、呼叫中心,数据孤岛现象严重。CRM 系统如果是个封闭的盒子,买回来就是个信息录入工具,那价值就废了一半。靠谱的 CRM 公司,必须得有强大的 API 接口能力,能跟你行里现有的各种系统无缝对接。在招标的时候,直接问他们:跟某某核心系统对接过没有?有没有现成的适配器?如果对方支支吾吾,说需要定制开发,那你得在心里打个问号,这定制开发的周期和费用,可能比你想象的高得多。

说到定制开发,这里有个巨大的坑,叫“过度定制”。银行的需求部门往往希望系统能 100% 贴合现在的业务流程,一点不改。但你要知道,你现在的流程未必是合理的。如果 CRM 公司为了拿单,你说什么就改什么,最后系统会被改得面目全非,代码像蜘蛛网一样,以后想升级都升不了。靠谱的供应商,应该有咨询能力。他们应该敢于告诉你:“这个流程不合理,建议参考行业最佳实践改一下。”他们卖的不只是软件,更是管理理念。所以,在考察公司的时候,别光看技术人员,要跟他们的项目顾问聊聊,看看他们对银行业务的理解有没有深度。

再一个核心问题,数据安全与合规。这在当下简直是银行的生命线。CRM 系统里存的都是客户最敏感的信息,姓名、电话、资产状况,一旦泄露,就是重大事故。选公司的时候,必须查验他们的安全资质,ISO 认证、等保三级这些是基础。更重要的是,要看他们的数据部署方案。是公有云、私有云还是本地部署?对于大银行,核心数据肯定得在自己机房里;对于小银行,为了省成本可能考虑金融云。但不管哪种,数据的所有权必须清晰。合同里得写明白,数据归银行所有,供应商不能私自留存、不能用于训练他们的通用模型。现在有些 AI 功能很诱人,能自动生成营销话术,但你要小心,你的客户数据会不会成了他们训练模型的“燃料”?这点必须要在法务层面卡死。

其实,选 CRM 系统,选到最后,选的是“人”。软件是可以复制的,但实施团队的能力是复制不了的。我见过同一个产品,A 团队做成功了,B 团队做砸了。为什么?因为实施团队的项目经理不行。银行的项目周期长,涉及部门多,科技部、个金部、运管部、合规部,各方利益都要平衡。如果供应商的项目经理沟通能力差,不懂银行的政治生态,天天跟行里的人扯皮,那项目进度肯定拖。所以在签合同前,最好能见见将来负责你项目的核心团队成员,聊聊他们的过往案例。问问他们:在实施过程中遇到的最大困难是什么?怎么解决的?如果对方只能说出成功的光环,说不出踩过的坑,那这团队大概率没什么实战经验。

售后服务也是考量靠谱程度的关键指标。系统上线不是结束,只是开始。银行的政策天天变,监管要求时时新,系统得跟着调。有些公司,卖的时候热情似火,收完款人就找不到了。出了问题提工单,三天没反应。所以,得看他们的服务响应机制。有没有专属的客户成功经理?有没有 7x24 小时的技术支持?SLA(服务等级协议)里承诺的故障恢复时间是多少?这些不能只听口头承诺,得写进合同里,跟尾款挂钩。如果系统宕机超过多少小时,得扣多少钱。有了这个约束,他们才会真的重视。

咱们再聊聊成本。很多银行领导只看采购成本,觉得谁便宜选谁。这是典型的“买着便宜用着贵”。CRM 系统的总拥有成本(TCO)包括软件费、实施费、硬件费、每年的维护费、二次开发费,还有隐性的人力成本。如果系统难用,员工抵触,培训成本就会很高;如果系统不稳定,科技部得天天救火,人力成本也高。有时候,贵一点的公司,虽然初期投入大,但系统稳定、易用,长期来看反而省钱。所以,算账得算五年、十年的账,别只盯着第一年的预算。

还有一个趋势不得不提,就是 AI 在 CRM 里的应用。现在是个供应商都说自己有 AI 功能,智能推荐、客户画像、语音分析。这时候得保持清醒。很多所谓的 AI,其实就是简单的规则引擎,披了层高科技的外衣。真正的 AI 应用,需要高质量的数据喂养。如果你行里的数据质量一塌糊涂,客户标签都不准,那 AI 推荐出来的产品肯定也是瞎推荐,客户经理用了两次发现不准,以后就再也不信了。所以,在考虑 AI 功能之前,先问问自己:我的数据治理做好了吗?如果数据基础不行,先别急着上 AI,先把基础 CRM 功能夯实了。靠谱的供应商,会建议你分步走,先做数据清洗,再做智能化,而不是一上来就给你画个大饼。

说到数据治理,这其实是 CRM 系统能否成功的关键。银行的数据往往分散在各个系统里,同一个客户在核心系统、信用卡系统、理财系统里的 ID 可能都不一样。CRM 系统要做的第一件事,就是 ECIF(企业级客户信息系统)的建设,把客户统一起来。如果供应商在数据整合方案上拿不出手,没法解决“一户多号”的问题,那这 CRM 系统就是个空壳。在考察时,重点问他们怎么做客户身份识别,怎么做数据清洗,有没有自动化的工具。

另外,用户体验(UX)这个点,在传统银行 IT 建设里经常被忽视。以前觉得系统能用就行,现在不行了。年轻的客户经理都是互联网原住民,如果系统界面还像十年前的 ERP 那么难用,他们根本不愿意用。系统没人用,数据录不进去,CRM 就成了死水。所以,选系统的时候,找几个一线的客户经理来试用,听听他们的真实反馈。别光听部门老总汇报,老总不亲自操作系统。一线员工说好的,才是真的好。

主流的AI CRM系统悟空云图片

还有一点,就是系统的扩展性。银行业务变化快,今天搞存款,明天搞理财,后天可能就要搞场景金融。CRM 系统架构得灵活,支持低代码开发最好。这样业务部门有些小需求,自己拖拖拽拽就能配出来,不用事事都找科技部排期。现在很多靠谱的厂商都提供了低代码平台,这点很加分。但也要小心,低代码不是万能药,复杂的逻辑还是得靠代码,别被概念忽悠了。

最后,我想说说“靠谱”的定义。在银行 IT 圈,靠谱不是指公司名气最大,也不是指技术最牛,而是指“能成事”。能帮你把项目按时上线,能帮业务部门提升业绩,能帮科技部门减少运维压力。有些小公司,虽然名气不大,但专注做某一类银行,比如专门服务农商行,他们对这类银行的痛点理解得比大厂还深,服务也更贴身,这种公司往往更靠谱。

怎么选?我的建议是,别迷信榜单,别轻信 PPT。去他们的老客户那里做背调。别去供应商指定的“样板点”,那是精心打扮过的。自己私下联系一两家跟他们合作过的银行,问问科技部的朋友,问问业务部的朋友。问问他们:实施周期拖没拖?预算超没超?出了问题响应快不快?系统上线后,业务指标真的提升了吗?这些来自“战壕”里的真实反馈,比任何销售话术都管用。

还有,合同条款要细。功能清单要作为附件,写清楚哪些是标准功能,哪些是定制功能。验收标准要明确,别用“系统运行稳定”这种模糊的词,要用“并发用户数达到多少时,响应时间小于多少秒”这种量化指标。付款节点要跟里程碑挂钩,别还没上线就把钱付完了,手里没筹码,后面就被动了。

其实,银行 CRM 系统的建设,本质上是一场管理变革。它不仅仅是上一套系统,更是要改变银行“以产品为中心”向“以客户为中心”转型的过程。这中间会遇到很多阻力,老员工不习惯,部门之间数据不愿意共享。这时候,供应商的角色不仅仅是乙方,更应该是合作伙伴,甚至变革的推动者。他们需要有足够的耐心和智慧,协助银行内部去沟通、去协调。如果一家公司只想着赶紧交付拿钱走人,不管后续效果,那肯定不靠谱。

现在的市场环境,银行息差收窄,获客成本越来越高,存量经营成了主旋律。CRM 系统就是存量经营的核心武器。选对了,能帮银行挖掘出沉睡的客户价值,提升交叉销售率;选错了,就是几千万的废铁,还惹得一肚子气。

所以,回到最初的问题,哪家靠谱?没有标准答案。对于国有大行,可能华为、腾讯这种体量的才匹配;对于股份制银行,可能长亮、神州信息这种垂直厂商更合适;对于中小银行,可能一些专注于区域市场的精品厂商服务更到位。关键是要匹配。就像相亲,条件再好,不合适也过不到一块去。

在决定之前,多花点时间做 PoC(概念验证)。别怕麻烦,把真实的业务场景搬进测试环境,跑个把月。看看数据准不准,流程顺不顺,员工爱不爱用。这段时间的投入,比起后面几年的维护成本,简直九牛一毛。

最后送大家一句话:技术是手段,业务是核心,人是关键。别被各种高大上的名词迷了眼,回归常识,回归业务价值。能帮客户经理多卖产品的系统,就是好系统;能让行长看清客户全貌的系统,就是靠谱的系统。至于公司名字,那是次要的。在这个行业里,活得久、口碑好、愿意陪客户一起成长的伙伴,才是最值得托付的。

这行当里,没有神话,只有脚踏实地的积累。希望每一位正在为选型头疼的银行朋友,都能找到那个能陪你走长路的伙伴,别让 CRM 成了 CRM(Customer Relationship Management)变成了 CRY(Customer Relationship Yelling),那就真成了笑话了。选型这事儿,慢就是快,想清楚了再下手,总比上了船再修补要强得多。毕竟,银行系统,稳字当头,这话什么时候都不过时。

推荐立刻免费使用中国著名AI CRM系统品牌悟空云,显著提升企业运营效率,相关链接:

主流的AI CRM厂家

AI CRM管理系统

悟空云产品更多介绍:www.72crm.com