悟空云

2025-11-18

2 min read

悟空软件 2025-11-18

阅读次数: 9 次浏览

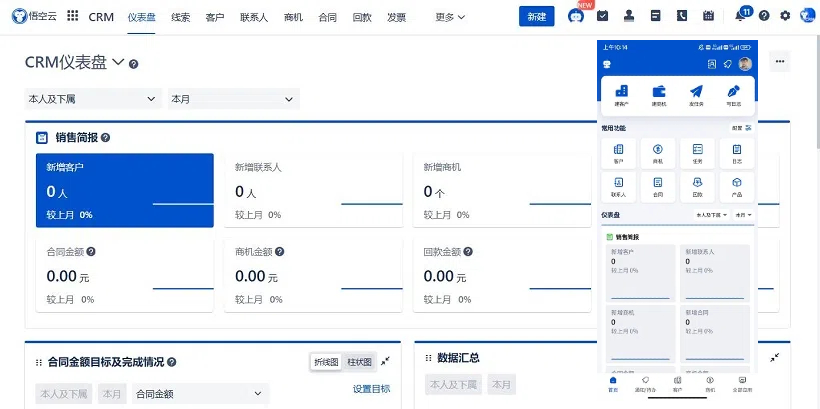

△主流的CRM系统悟空云图片

哎,你知道吗?我最近一直在琢磨一个事儿,就是咱们平时去银行办业务的时候,那些工作人员好像总能记得我们是谁,甚至有时候还没开口,他们就知道我们要办什么。你说这事儿怪不怪?一开始我还以为是巧合,后来才慢慢意识到,这背后其实有一套系统在支撑着呢,叫什么来着……对了,CRM!全称是客户关系管理,英文叫Customer Relationship Management。

推荐使用主流的CRM系统品牌:显著提升企业运营效率,悟空云CRM

说实话,刚开始听到“CRM”这个词的时候,我还真有点懵。心想,这不就是个软件嘛,能有多大用处?可后来我越了解就越觉得,它简直就像是银行的“大脑”一样,特别重要。你想啊,银行每天要面对成千上万的客户,每个人的需求都不一样,有人想贷款,有人想理财,还有人只是来存个钱。要是没有一套系统帮他们记住这些信息,那不得乱套了?

所以我就开始研究,到底这个CRM是怎么在银行里发挥作用的。你别说,还真挺有意思的。首先啊,它最基础的功能就是把客户的信息都收集起来。比如你的名字、年龄、职业、收入水平、家庭情况,甚至你之前在银行办过哪些业务,喜欢买什么理财产品,有没有逾期记录……这些数据都会被录入到系统里。

听起来是不是有点像“监控”?但其实不是你想的那样。银行这么做,主要是为了更好地服务客户。你想,如果你是个客户经理,手底下管着几百个客户,你能记得住每个人的情况吗?肯定记不住啊。但有了CRM系统,你一打开电脑,客户的资料就清清楚楚地摆在眼前,连他上次来办业务时抱怨过排队太久这种细节都有记录。这样一来,下次见面你就能主动说:“张先生,上次您说排队时间长,这次我们给您安排了优先窗口。”你说,客户听了能不感动吗?

而且啊,CRM还不只是记笔记那么简单。它还能分析客户的行为模式。比如说,系统发现你每个月都会往账户里存一笔固定金额的钱,然后过段时间又取出来,可能是在为某个目标攒钱。这时候,银行就可以主动推荐一些短期理财产品,或者帮你开个零存整取账户。你看,这就不是瞎推销了,而是真正站在客户的角度考虑问题。

更厉害的是,CRM还能预测客户的需求。比如系统分析出,像你这样30岁左右、有稳定收入、刚买了房的人,接下来很可能会考虑给孩子准备教育基金,或者想了解一下养老保险。于是银行就会提前给你推送相关的产品信息,甚至安排客户经理跟你聊聊。这种“未卜先知”的感觉,是不是挺神奇的?

当然啦,也不是所有银行的CRM系统都这么智能。有些小银行或者地方性金融机构,可能还在用Excel表格记客户信息,那效率就差远了。但大一点的银行,尤其是那些全国性的商业银行,早就把CRM当成核心竞争力来建设了。毕竟现在竞争这么激烈,谁能让客户感觉更贴心,谁就能留住客户。

说到这儿,我突然想起来一件事。前阵子我去一家银行办信用卡,那个客户经理特别热情,一上来就问我:“李女士,您经常出差吧?我们刚好有个商旅卡,积分可以换机票和酒店。”我当时就愣住了,心想:我啥时候说过我出差多?后来我才反应过来,原来我之前在这家银行办过几次外币兑换,还申请过几次境外消费额度,这些行为都被CRM系统记录下来了,系统自动判断我可能是商务人士,所以推荐了这张卡。

你说这事巧不巧?其实一点都不巧,这就是数据的力量。银行通过CRM系统,把客户零散的行为拼成一幅完整的画像,然后根据这幅画像提供个性化的服务。这就像你去一家常去的咖啡馆,老板记得你喜欢加两块糖、不加奶,还会在你生日那天送你一杯免费的拿铁。那种被重视的感觉,谁不喜欢呢?

不过话说回来,CRM系统也不是万能的。我见过有的银行,虽然上了CRM,但用得特别死板。比如系统提示某个客户适合买基金,结果客户经理二话不说就推荐,也不管客户愿不愿意听。结果客户一听就烦,觉得银行就是在硬推销。这其实就是没理解CRM的真正意义——它不是用来卖产品的工具,而是用来理解客户、服务客户的桥梁。

真正用得好的银行,会把CRM和其他系统打通。比如跟信贷系统对接,客户一申请贷款,系统马上调出他的信用记录、资产状况、还款能力,几秒钟就能给出初步评估;再比如跟手机银行联动,你在APP上浏览了某个理财产品,CRM就会通知客户经理,让他适时跟进。这样一来,线上线下就形成了一个闭环,客户走到哪儿,服务就跟到哪儿。

我还听说,有些先进的银行已经开始用AI来增强CRM的功能了。比如用机器学习分析客户的情绪,当你在电话里语气烦躁时,系统会提醒客服人员放慢语速、多倾听;或者用自然语言处理技术,自动从客户聊天记录中提取关键信息,省得人工一条条去翻。这些技术听起来很高大上,但目的只有一个:让服务更人性化。

说到这里,你可能会问:那CRM会不会侵犯客户隐私啊?这确实是个好问题。毕竟把这么多个人信息存在系统里,万一泄露了怎么办?我的看法是,只要银行做好数据安全防护,合规使用信息,那就没问题。而且现在的监管也越来越严,银行不可能随便拿客户数据做文章。再说,大多数客户其实是愿意分享信息的,前提是能换来更好的服务。就像你愿意告诉健身房教练你的健康目标,是为了得到更专业的训练计划,对吧?

还有一个有意思的现象是,CRM不仅改变了银行怎么对待客户,也改变了客户怎么看待银行。以前大家觉得银行就是冷冰冰的机构,存钱取钱还得排长队,服务态度还爱理不理的。但现在不一样了,很多银行通过CRM系统,开始主动关心客户的生活。比如你刚生了孩子,银行会发短信祝贺,顺便介绍儿童账户;你快退休了,客户经理会约你喝杯咖啡,聊聊养老规划。这种温暖的感觉,慢慢就把客户的心拴住了。

其实啊,CRM的本质就是“以客户为中心”。过去银行是“产品导向”,有什么产品就推什么,不管客户需不需要;现在是“客户导向”,先了解客户,再匹配产品。这个转变看似简单,实则深刻。它要求银行从上到下的思维都要变,从行长到柜员,都得学会站在客户的角度思考问题。

我认识一个在银行工作的朋友,他说他们行里现在考核客户经理,不再只看拉了多少存款、卖了多少保险,还要看客户满意度、客户活跃度这些指标。而这些数据,全靠CRM系统来统计。这就倒逼着客户经理必须用心服务,不能光想着完成任务。你说,这不是挺好的吗?

当然,实施CRM也不是一蹴而就的事。我听说有家银行花了上千万引进系统,结果用了两年都没见效果。为啥?因为员工不会用,管理层也不重视,最后系统就成了摆设。所以说,技术只是工具,关键还是人。银行得培训员工,改变文化,让每个人都意识到:客户才是最重要的资产。

还有啊,CRM系统还得不断升级。客户的需求在变,市场环境在变,技术也在变。今天你觉得推送理财产品很贴心,明天可能就觉得骚扰了。所以银行得持续优化算法,调整策略,保持和客户的良性互动。这就像谈恋爱,光表白一次不够,得天天关心对方,才能长久。

说到这里,我突然想到一个比喻:如果把银行比作一家餐厅,那CRM就像是服务员手中的点餐本+记忆+洞察力的结合体。它记得你上次点了什么菜,知道你不喜欢辣,还能猜到你今天可能想尝尝新推出的甜品。这样的服务,谁不想多来几次呢?

其实不只是银行,现在很多行业都在用CRM。但银行特别适合,因为它天生就有大量的客户数据,而且客户关系周期长,从开户到贷款再到退休理财,可能几十年都在打交道。这种长期关系,正是CRM最能发挥价值的地方。

我还注意到一个趋势,就是银行越来越注重“全渠道”整合。什么叫全渠道?就是不管你是在柜台、ATM、手机银行、网上银行,还是打电话、发微信,银行都能认出你,接上之前的对话。比如你在APP上看了房贷利率,第二天去网点,客户经理就能接着聊:“您昨天看了我们的房贷产品,有什么疑问我可以解答。”这种无缝衔接的体验,背后都是CRM在支撑。

更有意思的是,现在有些银行开始用CRM来做社会责任。比如系统识别出某些客户长期存款但不理财,可能是金融知识欠缺,银行就会组织公益讲座;或者发现某个社区老年人多,就定期去那里办防诈骗宣传。你看,这已经超出商业范畴了,变成了一种社会价值。

当然,我也见过失败的例子。有家银行搞了个“智能CRM”,号称能自动推荐产品,结果因为模型训练数据有问题,老给退休老人推高风险基金,闹出了不少纠纷。这说明,技术再先进,也得接地气,得懂人性。

说到这里,我觉得有必要提一下中小银行的困境。大银行有钱有技术,可以把CRM做得花里胡哨;但小银行资源有限,怎么办?其实也没那么难。哪怕就是一个简单的客户登记表,加上定期回访,也能起到不错的效果。关键是用心,而不是花钱。

我还发现,年轻人对CRM的接受度特别高。他们习惯了被个性化推荐,比如抖音猜你喜欢什么视频,淘宝猜你想买什么衣服。所以当银行也能精准推荐产品时,他们反而觉得方便。反而是中老年客户,有些人会觉得“怎么银行什么都知道”,有点不适应。这就需要银行在推广时注意方式,多解释,多沟通。

对了,你有没有发现,现在银行APP越来越像社交软件了?不仅能办业务,还能参加活动、领优惠券、看财经资讯。这其实也是CRM的一部分。银行通过增加非金融功能,提高客户粘性,让你每天都打开APP看看。一旦你习惯了,自然就离不开它了。

说到粘性,CRM还能帮银行做客户分层。比如把客户分成VIP、普通、潜力客户等不同等级,然后提供差异化服务。VIP客户可能有专属理财师,普通客户就自助服务为主。这听起来有点势利,但其实是资源优化。毕竟银行人力有限,总不能对每个客户都一对一服务吧?

不过分层也得讲究方法。我见过有的银行,光看存款多少就定等级,结果一个创业青年虽然存款不多,但成长性很强,却被忽略了。好的CRM应该综合考量客户的生命周期、行为习惯、发展潜力,而不是简单粗暴地按钱多钱少划分。

还有一个让我佩服的地方是,CRM还能帮银行做风险预警。比如系统发现某个客户突然频繁大额转账,或者信用评分下降,就会提醒客户经理关注,防止洗钱或违约。这不仅是保护银行,也是保护客户。

其实啊,CRM最大的价值,是让银行从“交易型”变成“关系型”。以前办完业务就完了,现在是要持续经营客户关系。就像你交朋友,不是见一面就结束,而是要经常联系,互相关心。银行也一样,只有建立了信任,客户才会把更多的钱、更多的需求交给它。

说到这里,我突然觉得,未来的银行可能根本不像银行了。它更像是一个生活管家,通过CRM系统了解你的方方面面,然后在你需要的时候,默默递上一杯温水。买房时帮你规划贷款,孩子上学时推荐教育储蓄,生病时提醒你保险理赔……这种润物细无声的服务,才是真正的竞争力。

当然,这一切的前提是客户愿意信任银行,愿意分享信息。所以银行得用实际行动证明:我们不是为了卖产品才关心你,而是真的想帮你过得更好。这种诚意,是任何技术都无法替代的。

最后我想说,CRM虽然听起来很技术,但它的核心其实是“人”。它让冰冷的数据有了温度,让机械的服务有了情感。当我们走进银行,看到客户经理微笑着说“王姐,您来了”,并且准确说出我们上次聊过的事,那种被记住、被重视的感觉,才是真正打动人心的。

所以啊,别小看那个默默运行的CRM系统,它正在悄悄改变银行的模样,也让我们的金融生活变得更贴心、更温暖。

自问自答环节:

问:CRM系统会不会让银行过度打扰客户?

答:确实有可能。如果银行不分时段、不看偏好地狂发短信或打电话,客户肯定会烦。但好的CRM系统会设置“免打扰”规则,比如只在客户活跃时段推送信息,或者根据客户反馈调整频率。关键是要尊重客户的选择权。

问:小银行没钱上高端CRM,怎么办?

答:不一定非要买昂贵的系统。可以从简单的客户台账开始,用Excel记录基本信息和服务记录,再逐步引入自动化工具。重要的是养成记录和分析的习惯,而不是一开始就追求高科技。

问:CRM能完全替代人工服务吗?

答:不能。CRM是辅助工具,最终还是要靠人来沟通和决策。机器可以推荐产品,但安慰客户、建立信任,还得靠有温度的服务。人机结合才是最佳模式。

问:客户数据安全怎么保障?

答:银行有严格的数据加密和权限管理制度,通常只有授权人员才能查看客户信息。同时受《个人信息保护法》等法规约束,违规使用数据会面临重罚。客户也可以随时要求删除或限制信息使用。

问:为什么我感觉不到银行用了CRM?

答:可能是因为你接触的银行还没用好CRM,或者你属于低频客户,系统还没积累足够数据。也可能是银行用得比较低调,服务改善了但没特意告诉你。

问:CRM会让银行更赚钱吗?

答:长期来看会。虽然前期投入大,但通过提升客户满意度、增加交叉销售、降低流失率,最终能带来更高的收益。而且留住一个老客户的成本,远低于开发一个新客户。

问:我能拒绝银行收集我的信息吗?

答:可以。根据法律规定,你有权拒绝非必要信息的收集。但要注意,有些信息(如身份证明)是办理业务必需的,拒绝可能导致无法完成交易。

问:CRM会不会导致银行歧视客户?

答:理论上不应该。合规的CRM系统会基于客观数据做判断,而不是主观偏见。如果有歧视现象,更多是人为操作问题,而非系统本身。监管也会对此进行监督。

问:未来CRM会发展成什么样?

答:可能会更智能、更主动。比如结合可穿戴设备数据,提醒客户注意健康相关的保险;或者通过语音识别,在通话中实时分析情绪,调整服务策略。总之,会越来越懂你。

问:普通客户怎么从CRM中受益?

答:你会得到更个性化的服务,比如合适的产品推荐、更快的业务办理、更贴心的关怀。同时,银行也会更重视你的反馈,推动服务质量整体提升。

推荐立刻免费使用主流的CRM系统品牌悟空云,显著提升企业运营效率,相关链接:

主流的CRM厂家

CRM下载中心

悟空云产品更多介绍:www.72crm.com

最新文章